Początki kredytów frankowych sięgają roku 2003 lecz swoją największą popularność osiągnęły w latach 2005-2008. W tym okresie wartość udzielonych kredytów szybko rosła aby na koniec roku 2008 osiągnąć wartość 56 mld zł – 10 razy więcej niż w roku 2004. Należy podkreślić, że na początku roku 2008 kurs CHF kształtował się na poziomie około 2 zł, co sprawiało że kredyt waloryzowany do waluty franka szwajcarskiego był bardzo atrakcyjnym produktem dla kredytobiorców.

Aktualnie usłyszeć można głosy, które wskazują że:

- “frankowicze niesłusznie czują się poszkodowani pomimo wieloletniej spłaty kredytu po niższej wartości”

- “niesłusznie domagają się pomocy”

Ale czy napewno? Jaka jest historia kredytów frankowych oraz w jaki sposób były udzielane? Na te pytania postaramy się odpowiedzieć i wyjaśnić w poniższym artykule.

Czy rzeczywiście frankowicze mogą czuć się poszkodowani?

Na zaciągnięcie zobowiązania w postaci kredytu waloryzowanego do waluty franka szwajcarskiego według oficjalnych danych zdecydowało się 899 tysięcy Polaków którzy zaciągnęli 529 tysiące kredytów na łączną kwotę ponad 167 miliardów złotych. Jest to 5,95% całej populacji kredytobiorców w Polsce. Grupa ta stanowi jednak znaczącą bo 30 procentową grupę w całym portfelu zaciągniętych kredytów hipotecznych. Blisko połowa z tej grupy to ludzie zamieszkujący największe polskie aglomeracje miejskie.

W latach w których zostały zaciągnięte kredyty frankowe były one często jedyną możliwością na zakup upragnionej nieruchomości. Banki wykazywały duży opór przed sprzedażą produktów w rodzimej walucie wskazując często na zbyt niską zdolność kredytową klienta. Ryzyko kursowe prezentowane klientom w ujęciu historycznym było w tamtym czasie na stabilnym i równym poziomie. Znane są sytuacje, że klienci otrzymywali przyrzeczenie udzielenia kredytu złotowego oraz dokonywali wpłat zaliczki na mieszkanie u developera po czym bank wycofywał się z ustaleń udzielenia kredytu w PLN wskazując na korzystniejsze warunki przy zaciągnięciu zobowiązania w CHF. Taka sytuacja była dość krzywdząca ponieważ stawiała kredytobiorcę w sytuacji bez wyjścia. Zaciągnięcie zobowiązania w CHF było jedyną możliwością sfinansowania zakupu zaliczkowanego już mieszkania.

Inną sytuacją jest fakt, że banki stosując skomplikowane klauzule waloryzacyjne nie informowały w odpowiedni sposób swoich przyszłych klientów o zależnościach wynikających z indeksacji. Nie stosowały oficjalnego kursu NBP w przeliczeniu waluty a w zamian regulowały kurs według nie dokładnie sprecyzowanych schematów stosując spread pomiędzy zakupem a sprzedażą waluty. Banki po prostu “grały kursem franka”.

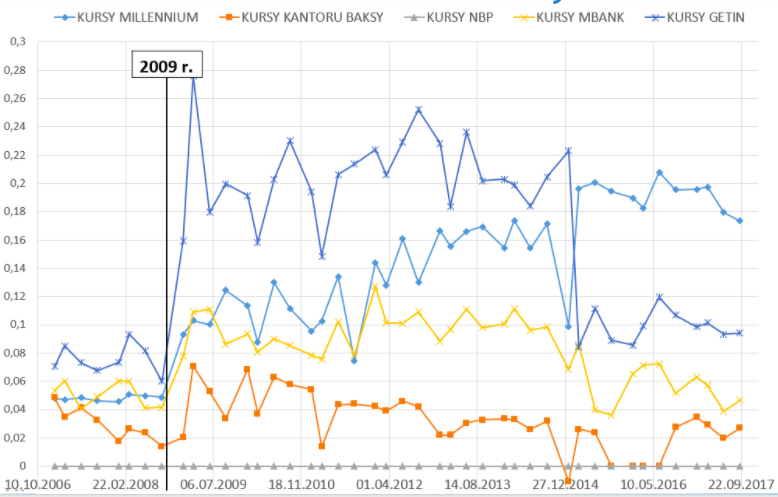

Obserwacja tego mechanizmu prowadzi do jednoznacznego wniosku, że w interesie banku było zaniżanie kursów kupna aby wypłacić jak najmniej lub ustalić zadłużenie na jak najwyższym poziomie oraz zawyżanie kursów sprzedaży aby nakazać jak najwyższą spłatę. Kursy były ustalane nawet kilkukrotnie w ciągu dnia przez Zarząd banku bez ustalonych zasad zapisanych w umowie. Taki system działał niezależnie od zmiany kursu franka w konsekwencji doprowadzając do zawyżania poszczególnych rat kredytowych co obrazuje poniższy wykres:

Tabela przedstawia stosowane kursy franka w odniesieniu do średniego kursu NBP.

Kredytobiorcy często nie byli świadomi w jaki sposób stosowane są klauzule przeliczeniowe i zapewne ciężko byłoby im się w nich zorientować gdyby nie fakt że w roku 2015 mieliśmy do czynienia z tzw. krachem frankowym który automatycznie spowodował znaczny wzrost kwot spłacanych kredytów. W owym czasie frankowicze zaczęli zastanawiać się i przeliczać swoje raty kredytowe po kursie NBP. Kursy te zawyżały spłaty od kilku do kilkudziesięciu złotych. Jasnym stało się, że coś jest nie w porządku. Po analizach parametrów indeksacyjnych w umowie okazało się, że nie gwarantują one spłaty na stałym i założonym poziomie.

Powyższe fakty przedstawiają sytuację polskich frankowiczów. Zachowania banków w stosunku do decyzji o udzieleniu kredytów w ówczesnym czasie oraz rażąco nieprawidłowe z punktu widzenia prawa zapisy umowy sprawiają, że polscy kredytobiorcy związani z walutą franka szwajcarskiego mogą czuć się pokrzywdzeni i mają prawo dochodzenia swoich roszczeń poprzez próbę unieważnienia własnych umów kredytowych lub ich odfrankowienia (usunięcia klauzul niedozwolonych z zapisów umowy) i przewalutowanie na walutę polską z zachowaniem stawki LIBOR w sądzie.

Klienci nie mogli mieć pełnej wiedzy o działaniu tego systemu, kredyt CHF często był jedyną szansą na zakup mieszkania, a stabilny dotychczas kurs franka szwajcarskiego pozwalał twierdzić jakoby produkt ten jest bezpieczny. Obecnie frankowicze spłacają średnio dwukrotność zaciągniętego zobowiązania, a kurs franka szwajcarskiego stale rośnie co wpływa negatywnie na wysokość comiesięcznych rat.

W toku ponad 5-letnich doświadczeń z tematyką kredytów waloryzowanych do waluty franka szwajcarskiego z satysfakcją obserwujemy, że obecna linia orzecznictwa sądów polskich oraz praca doświadczonych kancelarii prawnych zajmujących się tego rodzaju sprawami pozwalają na pewną dozę entuzjazmu w stosunku do rozwiązania problemów frankowiczów. Aktualnie wydawanych jest coraz więcej orzeczeń wskazujących rację frankowiczów oraz regulujących sprawę kredytu z bankiem do działań zgodnych z przepisami prawa.

Korzystna linia orzecznictwa sądów którą możemy aktualnie zaobserwować oczywiście nie stanowi naszej gwarancji o wygraniu sprawy. Ważnym zatem jest wybór odpowiednich specjalistów w tym zakresie którzy mają odpowiednie doświadczenie oraz ugruntowaną wiedzę. Sprawy frankowe nie należą do spraw łatwych a różnorodność zapisów opisywanych powyżej nie jest identyczna.