W poprzedniej, pierwszej części naszego cyklu artykułów poświęconego historii kredytów we frankach szwajcarskich w Polsce poruszyliśmy dość wrażliwy temat związany z okolicznościami zaciągania kredytów frankowych w Polsce. Wrażliwy ponieważ w dalszym ciągu dochodzą nas głosy o tym że frankowicze wiedzieli i znali dokładnie istotę kredytów frankowych i decydowali się na nie z pełną świadomością. Sami kredytobiorcy mają odmienne zdanie i twierdzą, że zaciągnięcie zobowiązania kredytowego powiązanego z walutą franka szwajcarskiego było jedynym rozwiązaniem w ówczesnym czasie aby spełnić marzenia o własnym lokum.

[Zapoznaj się z artykułem tutaj: Historia kredytów frankowych cz. I ]

Kontynuując zagadnienie historii kredytów frankowych nie sposób pominąć istotnego faktu w jaki sposób były udzielane owe kredyty. Przypomnijmy, że pomimo chęci jak i wniosku kredytowego klienta na zaciągnięcie zobowiązania w PLN bank nie tylko proponował inny produkt, nie zgodny z oczekiwaniami klientów ale również sprzedawał go w dwóch różnych odsłonach.

Kredyty frankowe czyli jakie?

Kredyt hipoteczny to zobowiązanie na długie lata objęte ryzykiem walutowym. W latach 2003-2008 udzielano kredytów tak zwanych denominowanych i indeksowanych. Na pozór nie widać w tych produktach większych różnic gdyż był on wypłacany i spłacany w PLN. Realnie, kurs był tylko powiązany z walutą franka szwajcarskiego gdzie bank przeliczał ratę kredytu po ustalonym przez siebie kursie. Kurs ten nie musiał być taki sam jak kurs NBP a w wielu przypadkach nie został ustanowiony sposób jego ustalania. Te właśnie zapisy a raczej ich brak dokładnego zapisania dają podstawę frankowiczom o uznanie ich jako klauzule abuzywne.

Przyjrzyjmy się na czym polegały różnice pomiędzy kredytem denominowanym a indeksowanym.

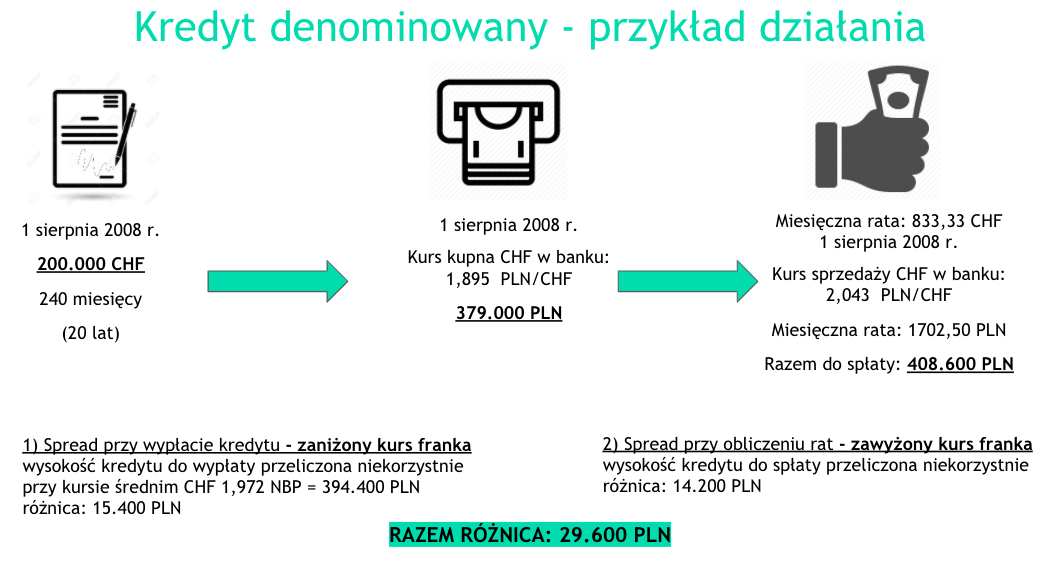

Kredyt denominowany – Kredyt denominowany w CHF jest wyrażony w walucie obcej jednak wypłacany w złotówkach. Bank w momencie uruchomienia kredytu przelicza go po kursie kupna. Kredytobiorca zaś dokonuje spłat rat wg. harmonogramu spłaty który jest również wyrażony w walucie obcej lub po kursie sprzedaży ustalonym na dany dzień przez bank. W przypadku kredytu denominowanego miały miejsce sytuacje gdzie wypłacona kwota w złotych była niższa od wartości o którą wnioskował klient. Mogła też nastąpić sytuacja odwrotna która była bardziej korzystna dla kredytobiorcy.

Schemat działania kredytu denominowanego:

Co to oznaczało dla kredytobiorcy? Dlaczego tak skonstruowany produkt finansowy uznawany jest dziś jako jednostronny, który nie jest sprawiedliwy i godzi w konsumenta czyli kredytobiorcę?

Powyższy przykład doskonale obrazuje sytuację w której banki grały kursem franka. Polegało to na zaniżaniu kursu średniego NBP przy wypłacie kredytu oraz jego zawyżaniu przy dokonywaniu spłaty. Gdybyśmy hipotetycznie zaciągnęli kredyt w danym dniu i jeszcze w tym samym dniu dokonali jego spłaty gdzie przy wartości kredytu 200 tyś CHF narażeni zostalibyśmy na stratę w wysokości 29 600 zł. i to w kilka godzin. Ten schemat jest powielany przez banki do dnia dzisiejszego i ma swoje odzwierciedlenie w miesięcznych ratach kredytów. Kurs sprzedaży franka szwajcarskiego w danym banku jest nieprzewidywalny i tylko od zarządu banku zależy jego kurs.

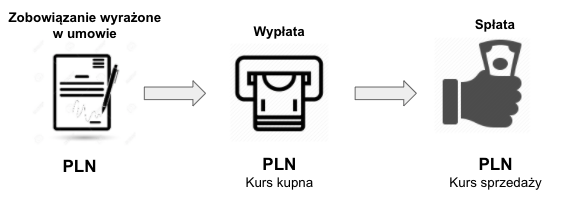

Kredyt indeksowany – Kredyt indeksowany w CHF jest wyrażony w walucie polskiej. Podobnie jak w przypadku kredytu denominowanego jest wypłacany w złotych, harmonogram spłaty kredytu jest wyrażony w CHF jednak spłata również jest dokonywana w polskich złotych po bieżącym kursie wymiany walut w banku. Saldo zadłużenia zarówno w kredycie indeksowanym jak i denominowanym jest wyrażone w walucie franka szwajcarskiego i stanowi podstawę do wyliczenia wysokości kolejnych rat.

Schemat działania kredytu indeksowanego:

Schemat działania kredytu indeksowanego pomimo, że jest rozwiązaniem bardziej korzystnym dla kredytobiorców z uwagi na fakt iż klient banku mógł otrzymać wartość kredytu o którą wnioskował ponieważ była ona wyrażona w PLN i nie była podatna na zmieniający się kurs franka w momencie wypłaty.

W toku wielu przeprowadzonych analiz umów kredytowych na przestrzeni ostatnich 5 lat obserwujemy, że rodzaje kredytów przedstawionych powyżej ma dość spore znaczenie jeżeli chodzi o samą wartość korzyści o jakie może ubiegać się kredytobiorca przed sądem. Z satysfakcją obserwujemy fakt, że obecna linia orzecznictwa sądów polskich zarówno w przypadku kredytów denominowanych jak i indeksowanych jest ustabilizowana i rodzaj zaciągniętego zobowiązania nie wpływa istotnie na wyrok końcowy sądu. Warto jednak przed przystąpieniem do sprawy dokonać analizy samej umowy jak i zaczerpnąć wiedzy doświadczonych specjalistów w tym zakresie.